在本单位取得劳务报酬人员,需提供收款人身份证复印件、实名认证手机号,收款人银行账号,原因如下:

从 2019 年 4 月 12 起,对自然人纳税人取得劳务报酬所得在代开发票环节不再征收个人所得税,而应由支付劳务报酬的单位或个人预扣预缴。代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。如果支付劳务报酬的单位或个人没有为您预扣预缴税款,需要由您自行办理纳税申报。对于支付所得的单位或个人没有预扣预缴税款的行为税务机关要按照相关规定追究法律责任。

劳务报酬个税税率

根据个人所得税法及其相关法律法规的规定,劳务报酬所得,适用比例税率,税率为 20%。每次收入不超过 4000 元的,减除费用 800 元;4000 元以上的,减除 20%的费用(收入 8 折后按照 20%税率),其余额为 A 所得额。

对劳务报酬所得一次收入畸高的,可以实行加成征收。个人一次取得劳务报酬,其 A 所得额超过 20000 元。对前款 A 所得额超过 20000 元至50000 元的部分,依照税法规定计算 A 额后再按照 A 额加征五成;超过50000 元的部分,加征十成。

上海中乔新舟生物科技有限公司

财务部

2020 年 01 月 29 日

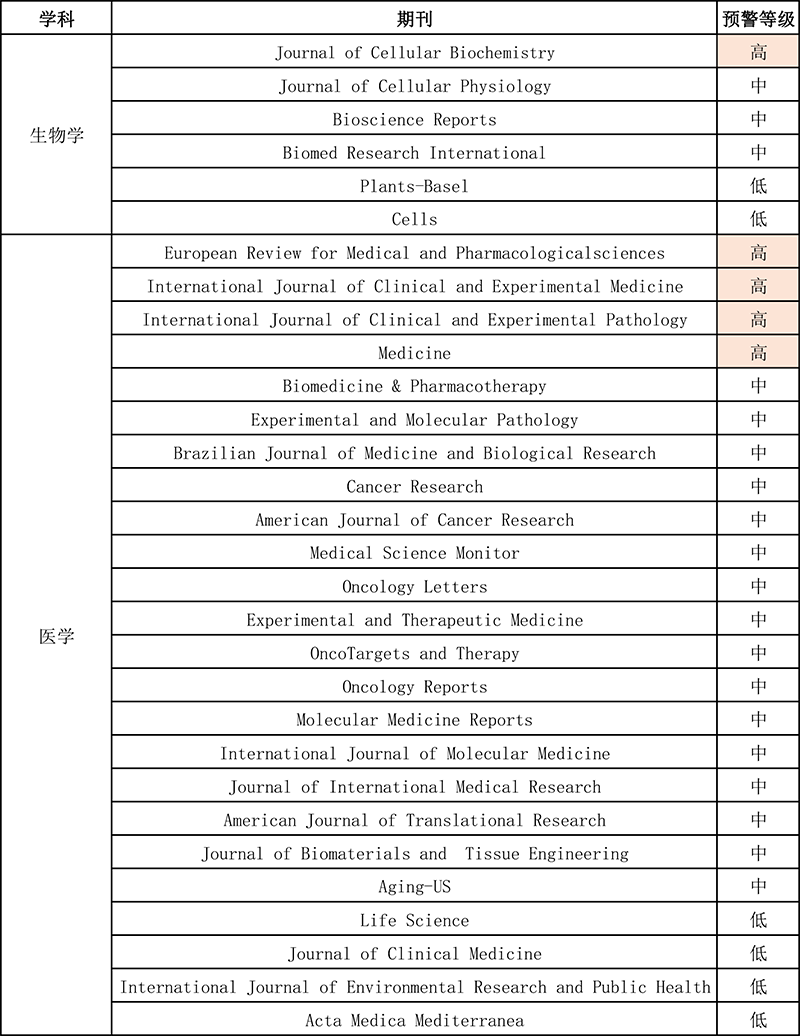

关于论文奖励期刊说明

随着国内机构对水刊和学术不端的重视,越来越多的机构对SCI期刊进行黑名单管理,即对于某些质量不高的期刊,无法报销版面费,无法用于晋升,不纳入业绩。这些期刊随时可能被SCI数据库剔除,对于这些期刊,我司也将调整其奖励金额。

预警等级为高的将不纳入奖励范围,预警等级为中的将发放50%奖金,预警等级为低的发放80%奖金,特此说明。

*名单来源中科院发布的《国际期刊预警名单(试行)》。

上海中乔新舟生物科技有限公司

市场部

2020 年 02 月 01 日

上海中乔新舟生物科技有限公司

上海中乔新舟生物科技有限公司

微信扫一扫咨询

微信扫一扫咨询